建設経営への道標【474号】

2018年1月10日

競争力のある積算システムの確立 第1回

営業部門が積算業務を担当し、原価管理の強化を図る

完成工事高100億円以下の中堅・中小の建設企業においては、積算業務を工事部門が担当しているところがかなりあると思われます。このような企業では、一般的に見積金額が高くなり、そのために「他社と競争したときに勝てない」という、営業担当者の嘆いている声を聞くことがよくあります。

工事部門が積算をして「見積書」を作成する過程では、その積算をしている担当者が受注後の業者への発注金額を想定することが多くなりますから、ややもすると受注者の主体性が損なわれたり、コストダウンが具体的に図れなくて、結果的に見積単価を高くしてしまい、そのために競争力が薄れることによって、競争に勝てない要因になるということがあります。

この課題を解決するためには、積算・見積は受注を取るための手段であるという考え方を明確にして、積算業務を工事部門から営業部門(または営業機能)に移行することにより、積算システムの位置づけを見直す必要があります。

また、見積金額の基になる見積単価において競争力を持たせる改善と、積算業務において「見積書」を作成するとともに「工事予算書」(これを以下[標準予算書]と呼ぶ)も作成して、利益管理、原価管理を強化するといった機能アップを図ることも重要になります。

以下に「積算システムの位置づけ」及び、「積算システム運用上のポイント、「合理的な積算システムの構築」について、詳しく述べてみたいと思います。

1.積算システムの位置づけ

プロフィツトセンターとコストセンターの機能を強化する

建設企業における積算システムの役割・責任分担をはっきりさせて、責任の所在を明確にするためには、プロフィットセンター(利益管理)とコストセンター(原価管理)を機能させるという考え方があります。利益数値を管理する責任を有するのがプロフィットセンターで、建設企業を安定して発展させる適正な利益を確保するための原価管理を行なうのが、コストセンターになるわけです。

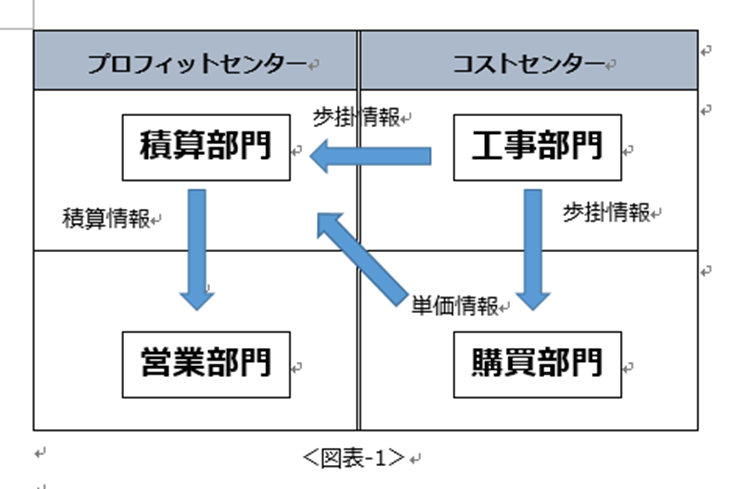

積算業務を工事部門が担当するということは、その機能がコストセンターに位置することになります。この業務を営業部門に移行するということは〈図表-1〉に表現しているように、プロフィットセンターの中に位置づけるという変革を意味することです。

この図で言えば、プロフィットセンターとして機能するのは営業部門と積算部門で、コストセンターとして機能するのは購買部門と工事部門ということになります。プロフィットセンターに位置づける積算部門としての体制を確立するためには、積算担当者として工事現場を熟知している経験者を専任化するということも大事ですが、それ以上に営業・購買・工事部門が、情報提供などによって積算部門を支援するという仕組みを充実させることが、極めて重要なことになります。

以上のように、積算部門(積算機能)をプロフィットセンターに位置づけることにより、発注者の意向や予算に合わせて見積金額を調整するという受身の姿勢でなく、受注者の主体性・意思を持った見積を実現することができるわけです。

建設企業内において、工事ごとにより適正な利益を確保し、さらにより多くの利益を創出するための基準となる単価(原価)を整備するという役割を持たせることも可能になります。

(つづく)

※掲載記事の無断転載を禁じます。